(点击查看大图)

]article_adlist-->

资料来源:Wind

注:估值数据自2010年6月起,PE值的历史分布呈非线性,故其百分位与数值大小之间不存在严格的线性比例关系。

元股证券本周预判:海外通胀重燃利率上行,A股高位震荡风格轮动

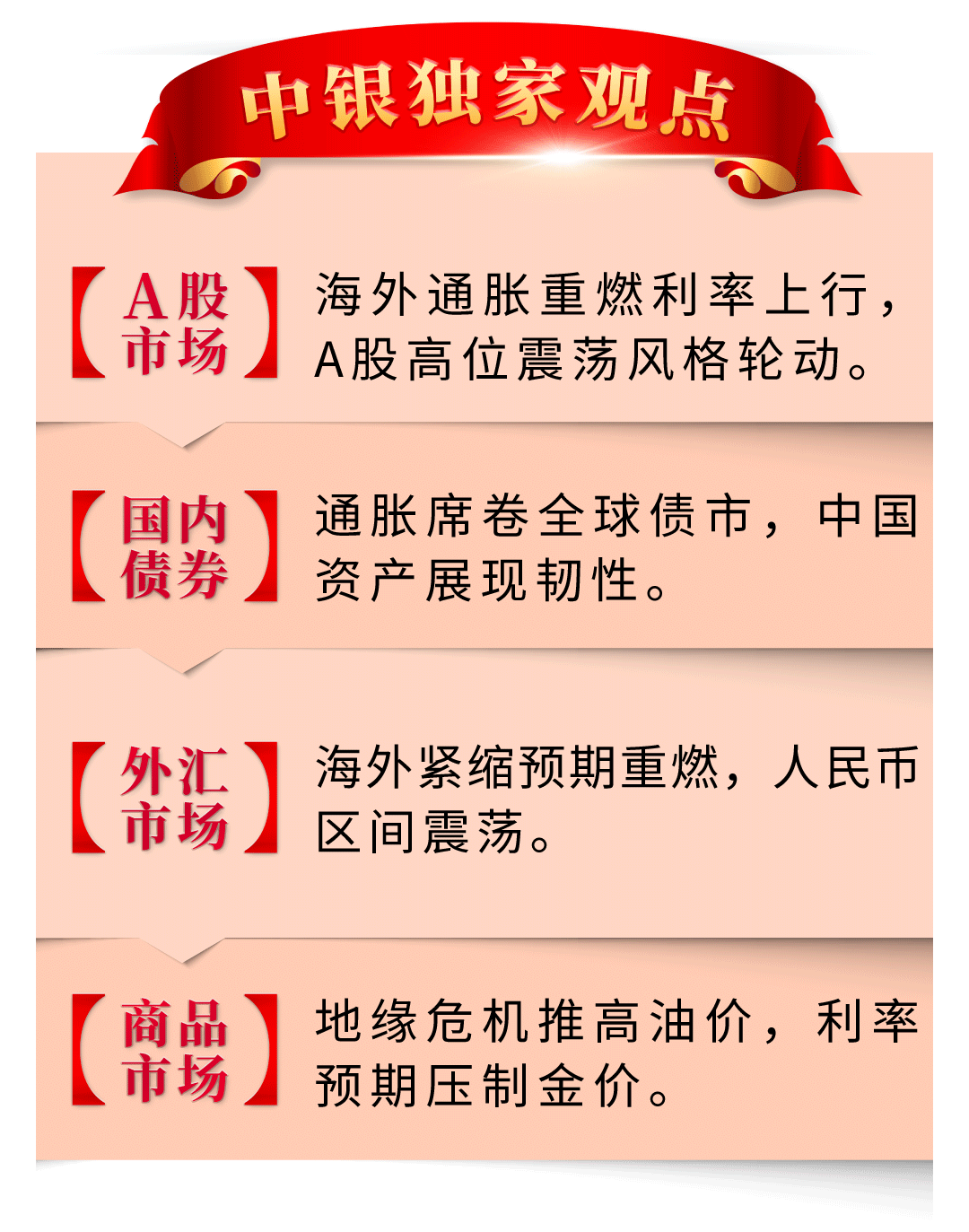

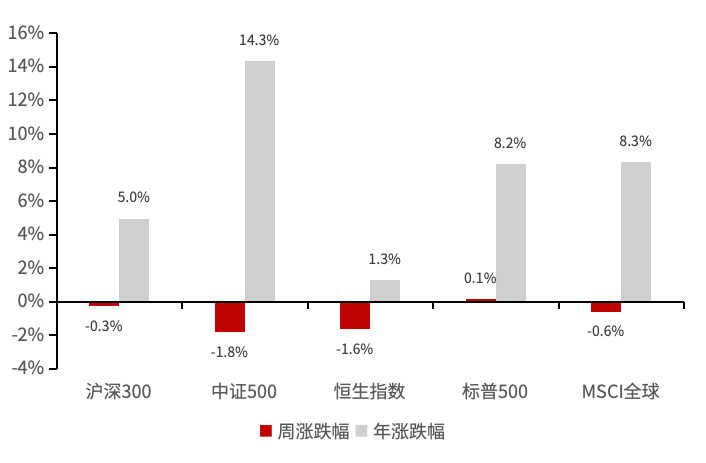

研判依据:上周全球市场笼罩在“高通胀与强美元”的双重压力之下。美国超预期通胀数据推升了货币政策紧缩预期,导致美债收益率飙升、美元指数突破99关口,全球风险资产显著分化。具体来看,A股市场呈现鲜明的“结构性行情”,成长风格逆势走强,创业板指与科创50指数分别大涨3.50%和3.40%,主要受AI算力、半导体等科技主线驱动;而上证指数受金融、消费等权重板块拖累,周跌1.07%,市场呈现“内热外冷”格局,内资杠杆资金聚焦科技板块,而北向资金因美元走强呈现净流出。与此同时,海外市场避险情绪升温,美股虽勉强连涨但动能衰竭,利率敏感型资产普遍承压;亚太与欧洲市场则普遍下跌,韩国股市更因外资撤离触发熔断。宏观层面,通胀再起和地缘政治风险(如霍尔木兹海峡局势推升WTI原油价格突破105美元)是核心扰动因素。展望后市,A股指数或将进入短期区间震荡阶段。在外部流动性收紧(美债收益率上行)与内部产业政策支撑(新质生产力)的博弈下,市场难以出现单边大涨或大跌,预计主要指数将在当前点位附近进行箱体整理。市场风格预计呈现明显的轮动特征:资金正从前期涨幅巨大、交易拥挤的光模块板块(CPO)向有事件催化的机器人(人形机器人量产预期)、商业航天(卫星组网加速)、芯片(存储/设备自主可控)等方向扩散。

(上下滑动查看更多)

]article_adlist-->

(点击查看大图)

]article_adlist-->

资料来源:Wind

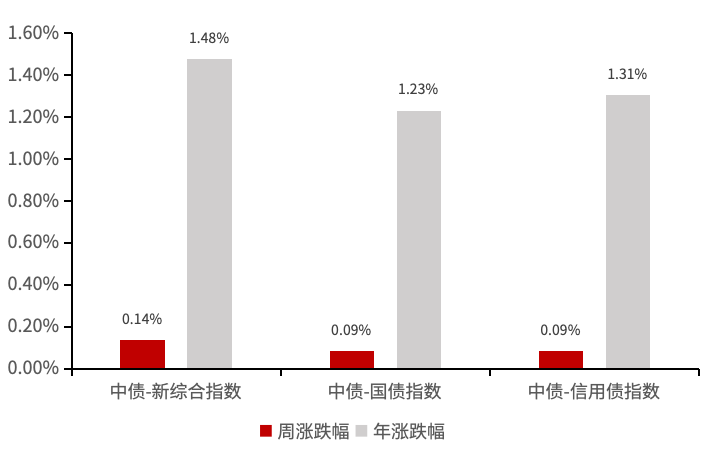

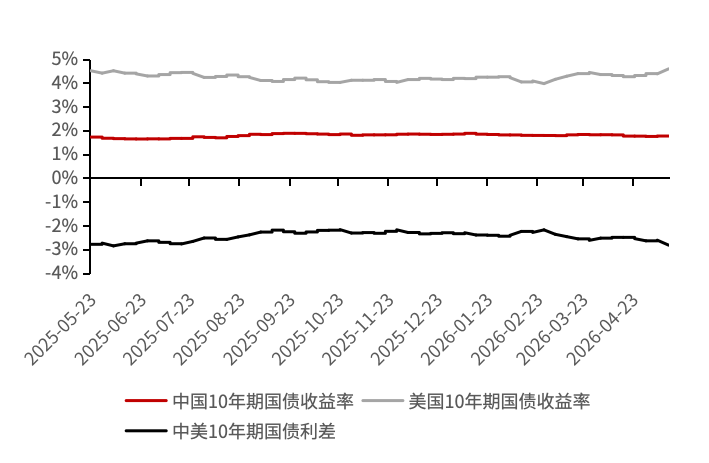

本周预判:通胀席卷全球债市,中国资产展现韧性

后期策略:上周全球债市因“通胀恐慌”遭遇猛烈抛售,与中国债市的独立平稳行情形成鲜明对比。驱动海外市场风暴的核心在于多重利空共振:美国4月通胀数据超预期、前期地缘冲突推高油价至115美元附近,以及美联储政策预期的急剧逆转——市场甚至开始定价未来加息可能,这导致美、英、日长端国债收益率集体飙升,其中美国30年期国债收益率突破5%关键心理关口。与此相反,中国债市在通胀温和、流动性持续宽松的护航下表现出显著韧性,10年期国债收益率仅窄幅震荡。展望后市,海外市场走熊、曲线陡峭格局可能延续,需警惕输入性通胀与紧缩预期风险;而中国债市“以内为主”的震荡格局难破,短期宜关注中短端信用债机会,并防范海外情绪对超长端的阶段性扰动。本周我们将点阵图中美债及中资美元债从推荐调整至标配。

(上下滑动查看更多)

]article_adlist-->

(点击查看大图)

资料来源:Wind

元股证券:ygzq.hk

]article_adlist-->

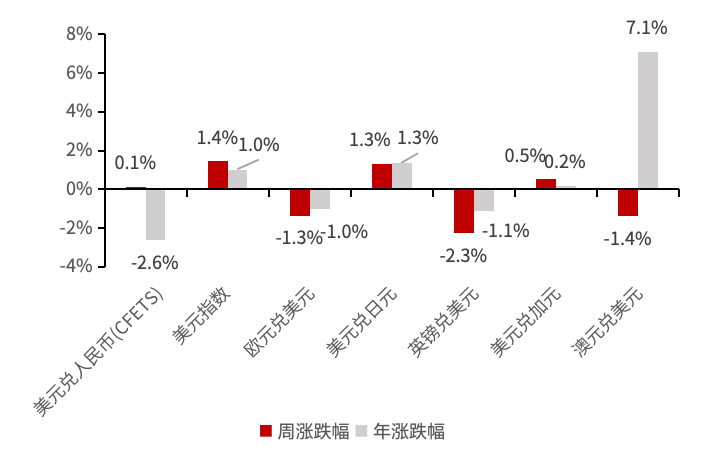

本周预判:海外紧缩预期重燃,人民币区间震荡

后期策略:上周全球外汇市场交易主线从“避险降温”切换为“紧缩预期重燃”,由美国超预期的通胀数据主导。受此提振,美元指数止跌回升,结束连跌。人民币在前期突破6.80后,受美元反弹压制,升值动能减弱,转入6.78~6.82的区间震荡,出口高增带来的结汇需求为其提供底部支撑。主要非美货币表现分化:英镑因国内政局与财政风险成为表现最差货币,大幅下跌;欧元窄幅震荡;澳元则因央行加息立场相对坚挺。日元受美日巨大利差及高油价拖累,周跌幅迈向两个月最差单周表现,且焦点转向6月日本央行能否通过加息扭转颓势。市场当前逻辑已转向对“通胀黏性”的担忧,迫使全球重新评估货币政策路径,导致流动性边际收紧。展望后市,市场将重点关注欧美PMI数据与美联储官员表态,美元兑人民币预计维持区间震荡格局。主要风险在于美国通胀若持续超预期,将迫使美联储推迟降息甚至重启加息预期,可能推动美元开启新一轮强势周期。

(上下滑动查看更多)

]article_adlist-->

(点击查看大图)

资料来源:Wind

]article_adlist-->

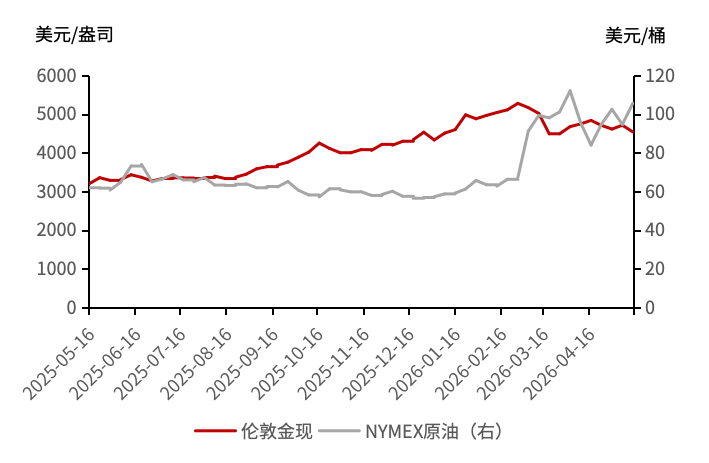

本周预判 :地缘危机推高油价,利率预期压制金价

后期策略:上周全球大宗商品市场呈现出显著的“油强金弱”分化格局。原油市场因地缘政治危机主导,价格飙涨。受霍尔木兹海峡断航及美伊停火谈判濒临崩溃影响,市场形成了“海峡短期内无望重开”的紧张预期。国际能源署(IEA)报告指出,二季度供需缺口可能达到600万桶/日。受此推动,布伦特原油与WTI原油大涨,地缘风险溢价充分体现。与此同时,黄金市场则意外大幅收跌,其传统的避险属性暂时失效。伦敦现货黄金周内下跌约4%,国内金价也回落至1000元/克附近。造成这种背离的核心逻辑在于,油价飙升推高了通胀预期,进而强化了市场对美联储维持“更高更久”利率政策的担忧,导致美元走强、实际利率上行,这对无利息收益的黄金资产构成了直接的抛售压力。展望后市,原油走势高度依赖霍尔木兹海峡局势与美伊外交动态,任何通航消息都可能引发剧烈波动;而黄金的短期前景则受制于即将公布的美联储会议纪要与关键通胀数据,需待利率路径更为明朗后,其长期的投资与央行购金逻辑方能重新主导价格。整体市场波动率已显著升高,提示投资者需密切关注地缘与政策风险。

(上下滑动查看更多)

]article_adlist-->

注:灰色为预设条件择机调整的方向,红色圆点为3月2日调整,黄色圆点为二季度修正,蓝色圆点为5月18日调整。

(点击查看大图)

]article_adlist-->

●中期年金+万能:约定年龄返还生存年金,配合万能主险二次增值,可满足子女教育等需求,可附加消费型医疗险。

●重疾险+消费型医疗险:以客户重大疾病、轻症、身故为给付条件,适合40岁以内客户购买,可附加消费型医疗险。

●短期规模产品:5-6年期投资型产品,趸交或短期交,包括固定利益+浮动利益的万能、分红险和两全+万能组合产品,以及净值型投连险。

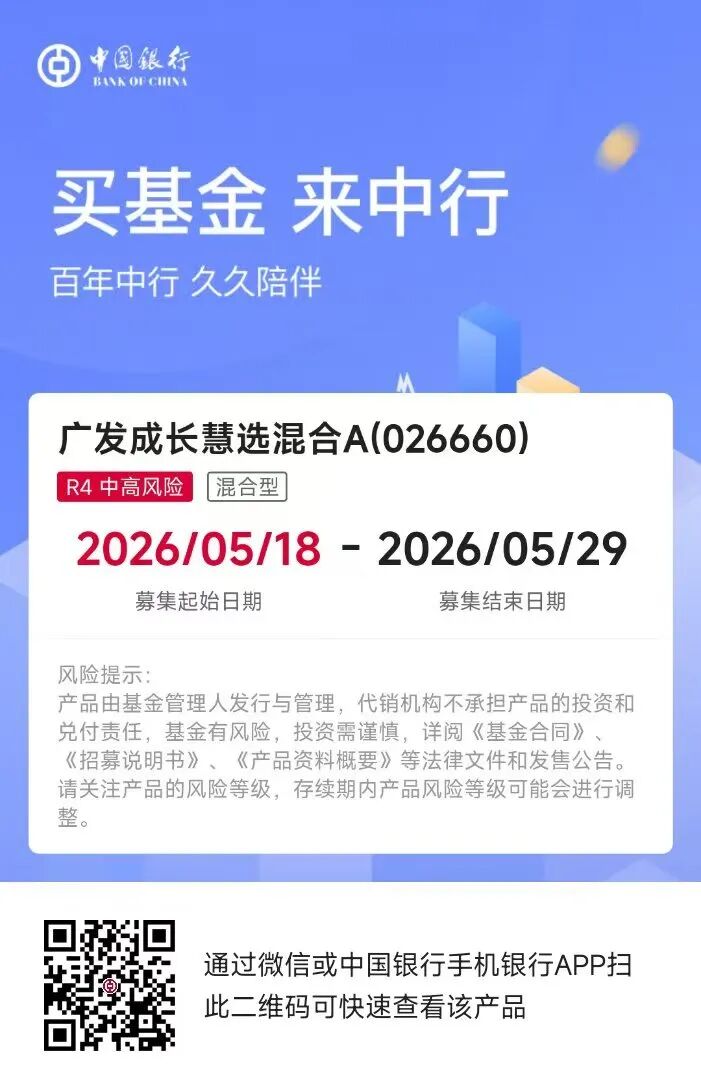

(点击查看大图)

]article_adlist-->

密切跟踪市场变化,为客户提供专业资产配置服务。请关注“中国银行私人银行”微信公众号,点击“私行资讯”内“投资策略”栏目,查看每周更新。

购买中行代销产品请认准官方渠道。您可在我行营业网点或官方网站,通过“投资理财产品查询平台”进行检索,购买名单目录内的合规代销产品。

温馨提示

1.理财非存款,产品有风险,投资须谨慎。

2.产品具体信息请以产品说明书等法律文件为准。

3.代销产品由合作机构发行与管理,中国银行作为代销机构不承担产品的投资和兑付责任。

4.由于额度有限,部分产品可能早于销售截止日售罄。请以当地我行分支机构销售通知为准,详情可咨询理财经理。

免责声明

本报告完全基于公开信息资料,秉承独立客观公正的分析立场,坚持专业和深度价值研究,但不能保证报告所述信息的准确性和完整性。本报告内容及观点仅供交流使用,对任何个人和机构均不构成任何投资建议。对于本报告所提供信息所导致的任何直接或者间接的投资盈亏后果不承担任何责任。本报告中包含的观点或估计谨代表作者个人观点,请谨慎采纳。

本报告版权仅为中国银行股份有限公司所有,未经书面许可,任何机构和个人不得以任何形式对外翻版、复制和发布。不得对本报告进行有悖原意的引用、删节和修改。中国银行股份有限公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘生傲 配资查询是否跑路

元股证券配资-官方入口提示:本文来自互联网,不代表本网站观点。